+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Продовжуючи тему застосування РРО та ПРРО при розрахункових операціях в різних сферах діяльності, зупинимось на такій сфері бізнесу, як HoReCa.

HoReCa – це абревіатура перших літер від слів Hotel, Restaurant, Café/Catering.

Тобто до сфери HoReCa відносяться готельне господарство та громадське харчування (ресторани, готелі, кафе, закусочні, нічні клуби, їдальні, кав’ярні, бістро, фуд-корти тощо).

Всі види діяльності, у тому числі послуги у сфері HoReCa, перераховані у КВЕД-2010. Наприклад (рис.1):

Рис. 1

Хто повинен застосовувати РРО та ПРРО?

Підприємства та ФОП, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), при продажу товарів (наданні послуг) у сфері HoReCa зобов’язані застосовувати РРО та ПРРО. При цьому є виключення – це ФОП-єдинників 1 групи. Вони не застосовують РРО та ПРРО при здійсненні розрахункових операцій. Також не застосовується РРО та ПРРО у випадках, передбачених ст. 9 та ст. 10 Закону України від 06.07.1995 р. № 265.

Що таке розрахункові операції?

Розрахунковою операцією є приймання від покупців грошових коштів, платіжних карток, чеків, жетонів тощо. Більш докладно про поняття розрахункової операції визначено у ст. 2 Закону № 265.

Не відносяться до розрахункових операцій та не потребують застосування РРО/ПРРО розрахунки за товари (послуги) через:

- установу банку (кошти перераховуються із розрахункового рахунку на розрахункових рахунок);

- безпосереднє внесення готівки через касу банку з подальшим зарахуванням на розрахунковий рахунок;

- платіжний термінал та/або ПТКС, який належить банку.

Тобто, якщо оплату, наприклад, за готельні послуги здійснено через банківські системи обслуговування (перерахунок коштів з розрахункового рахунку на розрахунковий рахунок без еквайрингу), це не потребує застосування РРО/ПРРО, оскільки немає ознак розрахункових операцій відповідно до вимог Закону № 265.

В інших випадках, на думку податківців, застосування РРО або ПРРО є обов’язковим для всіх суб’єктів господарювання, які здійснюють розрахункові операції в готівковій формі, платіжними картками, або за допомогою інтернет-екварингу, крім ФОП-єдинників 1-ї групи.

Наприклад, покупець розраховуються за товар з використанням LiqPay, Portmone, WayForPay, іPay, Monobank, Приват24 та Ощадбанк24/7 – цей розрахунок не вважається безготівковим, а значить застосування РРО є обов’язковим.

Коли при здійсненні розрахункових операцій можна не застосовувати РРО та ПРРО?

Як ми писали вище, є виключення, коли можна не застосовувати РРО та ПРРО. Випадки, коли можна не застосовувати РРО та ПРРО, визначені у ст. 9 та ст. 10 Закону № 265:

– ст. 9 Закону № 265 дозволяє не застосовувати РРО/ ПРРО та розрахункові книжки при продажу товарів (наданні послуг) ФОП-єдинникам 1 групи, а також при здійсненні розрахунків за послуги у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів. Про це ми вже розказали вище.

– ст. 10 Закону № 265 дозволяє не застосувати РРО/ПРРО у деяких випадках (див. Рис. 2), але при цьому потрібно використовувати розрахункові книжки та книги обліку розрахункових операцій. Всі ці випадки, коли можна не застосовувати РРО/ПРРО, перелічені у постанові КМУ від 23.08.2000 р. № 1336.

Важливо! Дія цієї постанови не поширюється на суб’єктів господарювання, що здійснюють роздрібну торгівлю підакцизними товарами.

Тобто, у разі торгівлі підакцизними товарами, у тому числі алкоголем та тютюновими виробами, РРО та ПРРО застосовується на загальних підставах та пільги, передбачені постановою КМУ від 23.08.2000 р. №1336, не застосовуються.

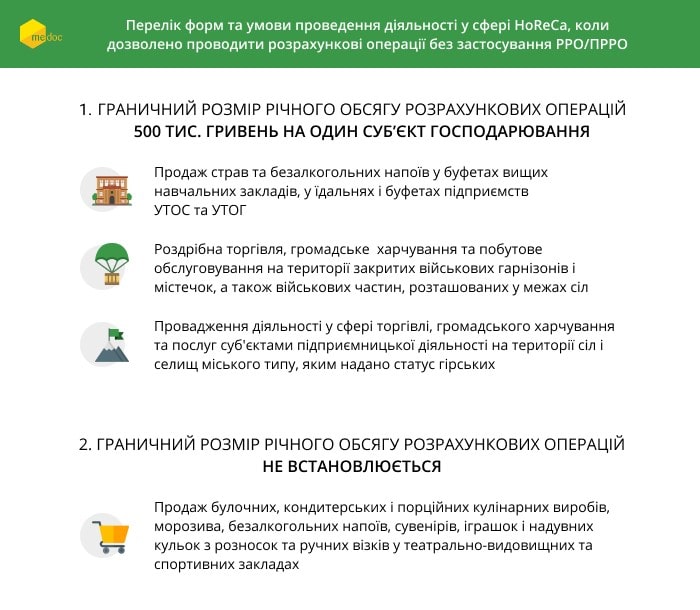

Перелік форм та умови проведення діяльності у сфері HoReCa, коли дозволено проводити розрахункові операції без застосування РРО/ПРРО

Рис. 2

Якщо СГ здійснює діяльність, як готель та ресторан. Скільки РРО (ПРРО) потрібно?

У Законі № 265 не має вимоги щодо кількості РРО/ПРРО для одного СГ, який займається різними видами діяльності за однією адресою на одному місці розрахунку. Тобто, СГ, який надає послуги, як готель та ресторан за однією адресою на одному місці розрахунку, може здійснювати розрахункові операції через один РРО/ПРРО.

Хто повинен вести облік товарних запасів?

Нагадаємо, що 26.11.2021 року набрав чинності наказ Мінфіну від 03.09.2021 р. № 496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб – підприємців, у тому числі платників єдиного податку».

Цей Порядок №496 стосується ФОП, у тому числі платників єдиного податку. Вони відповідно до Закону № 265 зобов’язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку.

Порядок № 496 не поширюється на платників єдиного податку 1 групи.

Щодо платників єдиного додатку 2-4 групи, то Порядок № 496 застосовується платниками, які здійснюють:

- реалізацію технічно-складних побутових товарів, що підлягають гарантійному ремонту;

- реалізацію лікарських засобів, виробів медичного призначення;

- реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Юрособи повинні вести бухоблік за загальними правилами.

За матеріалами блогу Medoc