Мінфін наказом від 17.09.2018 г. № 763 вніс зміни до форми податкової накладної, затвердженої наказом від 31.12.2015 г. № 1307, і Порядку її заповнення (далі — Порядок). Звертаємо увагу, що текст наказу Мінфіну от 17.09.2018 г. № 763 опрацьовується на сайті ВРУ. Нова форма податкової накладної та розрахунку коригування діє з 01.12.2018 р. Сьогодні відповімо на запитання, що часто ставляться, пов’язані з новою формою податкової накладної та розрахунку коригування з урахуванням роз’яснень,листом від 27.11.2018 г. № 36942/7 / 99-99-15-03-02-17 . Коли користувачам Medoc будуть доступні нові форми податкової накладної/розрахунку коригування? У програмі Medoc реалізована нова форма податкової накладної (J (F) 1201010), яка буде доступна для використання з оновленням програми (версія 11.00.021). Щоб користуватися завжди актуальними формами, своєчасно оновлюйте програму. Як це зробити автоматично, можна дізнатися в інструкції для користувача. Що проставляти замість позначки «Х» у зведеній податковій накладній з 01.12.2018 р.? При складанні зведеної податкової накладної в графі «Зведена податкова накладна» замість позначки «Х» вказується код ознаки:

- при нарахуванні податкових зобов’язань відповідно до п. 198.5 Податкового кодексу Украини (далі – ПК) (за товарами / послугами, необоротними активами, придбаними / виготовленими із ПДВ, у випадку якщо вони починають використовуватися в операціях, що не є об’єктом оподаткування, звільнених від оподаткування, для невиробничого використання, не в господарській діяльності);

- при нарахуванні податкових зобов’язань відповідно до п. 199.1 ПК (якщо придбані та / або виготовлені товари / послуги, необоротні активи частково використовуються в оподатковуваних операціях, а частково — ні);

- у випадку складання зведених податкових накладних, якщо договірна ціна нижче від ціни придбання товарів / послуг або балансової вартості необоротних активів;

- у випадку складання зведених податкових накладних при ритмічному або безперервному характері поставки.

У розрахунках коригування, складених починаючи з 01.12.2018 р., до податкових накладних, зареєстрованих в ЄРПН до 01.12.2018 р., у полі « До зведеної податкової накладної» замість позначки «Х», яка зазначена в податковій накладній, вказується відповідний код ознаки (позначка «Х» не проставляється). У розрахунках коригування, складених до податкових накладних, зареєстрованих в ЄРПН починаючи з 01.12.2018 р., код ознаки, яка вказується в полі « До зведеної податкової накладної», повинен відповідати коду ознаки «Зведена податкова накладна», який зазначено у зведеній податковій накладній, до якої складається розрахунок коригування. Як заповнюється нова графа ПН (РК) «Сума податку на додану вартість»? Графа 11 податкової накладної (графа розрахунку коригування) «Сума податку на додану вартість» є обов’язковою до заповнення у всіх випадках, коли за здійсненою операцію нараховується сума ПДВ за ставкою 20 або 7 %. Графа заповнюється в гривнях із копійками, але з урахуванням особливостей здійснення окремих операцій із постачання товарів / послуг допускається зазначення в цій графі показника з урахуванням арифметичного округлення до 6 знаків включно після коми. Графа 11 податкової накладної (графа 14 розрахунку коригування) «Сума податку на додану вартість» не заповнюється у випадку здійснення: а) операцій, що підлягають оподаткуванню за нульовою ставкою (у графі 8 податкової накладної (графі 11 розрахунку коригування), повинні бути зазначені код ставки «901» або «902»); б) операцій, звільнених від оподаткування (у графі 8 податкової накладної (графі 11 розрахунку коригування), повинні бути зазначені код ставки «903» і в графі 9 податкової накладної (графі 12 розрахунку коригування) повинен бути зазначений код відповідної пільги із ПДВ згідно з довідником податкових пільг). Якщо графа 11 податкової накладної (графа 14 розрахунку коригування) не заповнюється, нулі, прочерки та інші знаки або символи в цій графі НЕ проставляються. Умовні коди причин коригування слід застосовувати в РК із 01.12.2018 р.? Відповідно до нового п. 23 Порядку ДФС буде визначати умовні коди причин коригування для складання РК та оприлюднити їх на власному офіційному веб-порталі. Зараз ДФС оприлюднила Довідник умовних кодів причин коригування, які слід указувати в графі 2.1 РК по 01.12.2018 р. Звертаємо увагу, що замість типу причини коригування в РК тепер будуть указувати «код причини коригування». Чи складається розрахунок коригування, якщо податкова накладна складена з помилками в реквізитах? Так, складається. Відповідно до нового п. 22 Порядку, якщо допущені помилки в реквізитах заголовної частини ПН, зареєстрованої в ЄРПН, не заважають ідентифікувати здійснену операцію, постачальник (продавець) на дату виявлення такої помилки складає РК до податкової накладної. У РК усі правильно заповнені реквізити податкової накладної повторюються, а реквізит, у якому допущено помилку, заповнюється без помилок. При цьому таблична частина розділів А та Б розрахунку коригування не заповнюється (нулі, прочерки та інші знаки або символи проставляються). Дата складання податкової накладної та її порядковий номер виправленню не підлягають (п. 21 Порядку). Такий розрахунок коригування реєструється в ЄРПН постачальником (продавцем). Так виправляються помилки в реквізитах заголовної частини, крім помилки в індивідуальному податковому номері отримувача (покупця). Які особливості складання розрахунку коригування у випадку виправлення помилки в індивідуальному податковому номері отримувача (покупця)? Виправлення помилки, допущеної в заголовній частині податкової накладної в індивідуальному податковому номері (далі — ІПН) отримувача (покупця), здійснюється таким чином. Постачальник (продавець) повинен скласти розрахунок коригування з урахуванням таких особливостей:

- у полі «Дата складання» вказується дата, на яку була виявлена помилка в ІПН покупця;

- у заголовній частині розрахунку коригування вказуються дані із заголовної частини податкової накладної з помилковим ІПН;

- у розділі Б вказуються зі знаком «-» (виводяться в «0») відповідні показники всіх рядків податкової накладної, які коригуються (кількість, обсяг постачання та сума ПДВ).

Такий розрахунрк коригування підлягає реєстрації в ЄРПН платником податків, якому належить ІПН, помилково зазначено в полі «ІПН покупця» податкової накладної. Одночасно постачальник (продавець) повинен скласти та зареєструвати в ЄРПН нову податкову накладну з урахуванням таких особливостей: 1) реквізити заголовної частини податкової накладної вказуються без помилок, тобто в полі «ІПН покупця» повинен бути зазначений правильний ІПН отримувача (покупця); 2) у полі «Дата складання» вказується дата виникнення податкових зобов’язань постачальника (продавця), тобто дата складання податкової накладної з «помилковим» ІПН; 3) такій податковій накладній присвоюється новий порядковий номер, відмінний від порядкового номера податкової накладної з «помилковим» ІПН отримувача (покупця); 4) у розділі Б такої податкової накладної вказується обсяг операцій із постачання товарів / послуг та інші показники, які були зазначені в податковій накладній з «помилковим» ІПН. Як скласти РК на зміну кількості / вартості товарів / послуг або на повернення товарів / послуг або передоплати за них? Новим п. 23 Порядку передбачено, що коригування кількісних та / або вартісних показників табличної частини ПН у зв’язку зі зміною суми компенсації вартості товарів / послуг, включаючи наступний за постачанням перегляд цін, перерахунок при поверненні товарів / послуг особі, яка їх надала, або при поверненні постачальником (продавцем) суми попередньої оплати товарів / послуг, здійснюється в такому порядку:

- показники рядка ПН, який коригується, вказуються зі знаком «-» окремо в кожній графі;

- додається (ються) новий (і) рядок (ки) з виправленими показниками ( при необхідності), якому (им) присвоюється новий черговий порядковий номер, який не вказувався в ПН;

- рядку ПН, який коригується, зазначеному зі знаком «-», і новому (их) рядку (ах) з виправленими показниками, який його замінює (ють), присвоюється однаковий порядковий номер групи коригування, який указується в графі 2 табличної частини РК, і наводиться однакова причина коригування.

При цьому кількість груп коригування в РК може бути обмежена. Кожній групі коригування присвоюється окремий порядковий номер (у порядку черговості). Як скласти РК за двома і більше ПН, складеними та зареєстрованими в ЄРПН на одну операцію? Відповідно до нового п. 24 Порядку якщо в ЄРПН зареєстровано дві або більше податкових накладних на одну операцію з постачання товарів (послуг), постачальник (продавець) складає розрахунки(и) коригування до податкової (их) накладної (их), зайво складеної (их) на операцію, за якою в ЄРПН уже зареєстрована податкова накладна, у такому порядку:

- у верхній лівій частині РК у графі «Не підлягає наданню отримувачу (покупцю) з причини» вказується тип причини 20, при цьому позначка «Х» не проставляється;

- у заголовній частині РК у полі « до податкової накладної» вказуються дата та номер ПН, зайво складеної на операцію, за якою в ЄРПН уже зареєстрована податкова накладна;

- в інформаційному полі «Інформаційні дані щодо складеної та зареєстрованої в Єдиному реєстру податкових накладних податкової накладної» розрахунку коригування вказуються дані про податкову накладну, правильно складену та зареєстровану в ЄРПН;

- в інформаційному полі «Інформаційні дані щодо складеного та зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в Єдиному реєстрі податкових накладних уже зареєстрована податкова накладна» розрахунку коригування вказуються дані за розрахунком коригування, складеним у зайво складеній ПН, зареєстрованій в ЄРПН. Зазначене поле не заповнюється, якщо такий РК не складався.

При складанні РК за типом причини 20 до податкової накладної, зайво складеної на операцію, за якою в ЄРПН уже зареєстрована податкова накладна, до якої раніше не складався розрахунок коригування, такий РК підлягає реєстрації в ЄРПН отримувачем (покупцем), який був зазначений у податковій накладній, яка коригується, крім випадків, передбачених цим Порядком. При складанні РК за типом причини 20 до податкової накладної, зайво складеної на операцію, за якою в ЄРПН уже зареєстрована податкова накладна, до якої раніше був складений розрахунок коригування, такий РК підлягає реєстрації в ЄРПН постачальником (продавцем) з урахуванням таких особливостей:

- в інформаційному полі «Інформаційні дані щодо складеного та зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою у Єдиному реєстрі податкових накладних уже зареєстрована податкова накладна» такого РК вказуються дані про складений і зареєстрований в ЄРПН розрахунок коригування до податкової накладної, зайво складеної на операцію, за якою в ЄРПН уже зареєстрована податкова накладна;

- графи з 1 по 15 розділу Б такого РК і рядка розділу А не заповнюються.

Зверніть увагу! РК, особливості складання якого визначені в п. 24 Порядку, складається окремо до кожної ПН, зайво складеної на операцію, за якою в ЄРПН уже зареєстрована податкова накладна, у т. ч. і до податкової накладної, не надається отримувачу (покупцю).

Русский

Русский

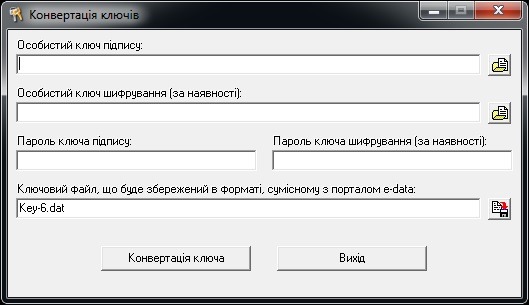

Після введення всієї інформації натискаємо «Конвертація ключа». З’явиться повідомлення з результатом конвертації. Прохання звернути увагу: при внесенні двох КЕП (шифрування та цифрового підпису) з різними паролями, пароль КЕП буде таким же, як пароль ключа підпису. Отже, створивши файл «Key-6.dat», можна зареєструватися на

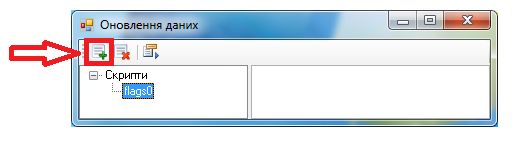

Після введення всієї інформації натискаємо «Конвертація ключа». З’явиться повідомлення з результатом конвертації. Прохання звернути увагу: при внесенні двох КЕП (шифрування та цифрового підпису) з різними паролями, пароль КЕП буде таким же, як пароль ключа підпису. Отже, створивши файл «Key-6.dat», можна зареєструватися на  5. Виділити обраний скрипт і натиснути на кнопку «Виконати».

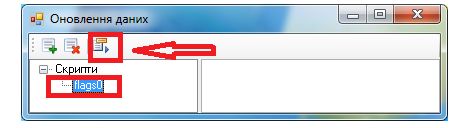

5. Виділити обраний скрипт і натиснути на кнопку «Виконати».  6. Після виконання скрипта запустити програму Medoc IS.

6. Після виконання скрипта запустити програму Medoc IS.  Повний текст:

Повний текст: +38 (063) 216-73-34

+38 (063) 216-73-34 +38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04