+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Українська

Українська

Продолжая тему применения РРО и ПРРО при расчетных операциях в различных областях деятельности, остановимся на такой сфере бизнеса, как HoReCa.

HoReCa – это аббревиатура первых букв от слов Hotel, Restaurant, Café/Catering.

То есть к сфере HoReCa относятся гостиничное хозяйство и общепит (рестораны, отели, кафе, закусочные, ночные клубы, столовые, кофейни, бистро, фуд-корты и т.д.).

Все виды деятельности, включая услуги в сфере HoReCa, перечислены в КВЭД-2010. Например (рис.1):

Рис. 1

Кто должен использовать РРО и ПРРО?

Предприятия и ФЛП, осуществляющие расчетные операции в наличной и/или безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.д.), при продаже товаров (оказании услуг) в сфере HoReCa обязаны применять РРО и ПРРО. При этом есть исключение – это ФЛП-единщиков 1 группы. Они не используют РРО и ПРРО при совершении расчетных операций. Также не применяется РРО и ПРРО в случаях, предусмотренных ст. 9 и и ст. 10 Закона Украины от 06.07.1995 г. №265.

Что такое расчетные операции?

Расчетной операцией является прием от покупателей денежных средств, платежных карт, чеков, жетонов и т.д. Более подробно о понятии расчетной операции определено в ст. 2 Закона №265.

Не относятся к расчетным операциям и не требуют применения РРО/ПРРО расчеты за товары (услуги) через:

- учреждение банка (средства перечисляются с расчетного счета на расчетный счет);

- непосредственное внесение наличных средств через кассу банка с последующим зачислением на расчетный счет;

- платежный терминал и/или ПТКС, принадлежащий банку.

То есть, если оплата, например, за гостиничные услуги произведена через банковские системы обслуживания (перерасчет средств с расчетного счета на расчетный счет без эквайринга), это не требует применения РРО/ПРРО, поскольку отсутствуют признаки расчетных операций в соответствии с требованиями Закона № 265.

В других случаях, по мнению налоговиков, применение РРО или ПРРО обязательно для всех субъектов хозяйствования, которые осуществляют расчетные операции в наличной форме, платежными карточками, или с помощью интернет-экваринга, кроме ФЛП-единщиков 1-й группы.

Например, покупатель рассчитывается за товар с использованием LiqPay, Portmone, WayForPay, иPay, Monobank, Приват24 и Сбербанк24/7 – этот расчет не считается безналичным, а значит применение РРО является обязательным.

Когда при совершении расчетных операций можно не использовать РРО и ПРРО?

Как мы писали выше, есть исключения, когда можно не использовать РРО и ПРРО. Случаи, когда можно не использовать РРО и ПРРО, определенные в ст. 9 и ст. 10 Закона № 265:

– ст. 9 Закона № 265 разрешает не применять РРО/ ПРРО и расчетные книги при продаже товаров (оказании услуг) ФЛП-единщикам 1 группы, а также при осуществлении расчетов за услуги в случае проведения таких расчетов исключительно с помощью банковских систем дистанционного обслуживания и/или сервисов перевода средств. Об этом мы уже рассказали выше.

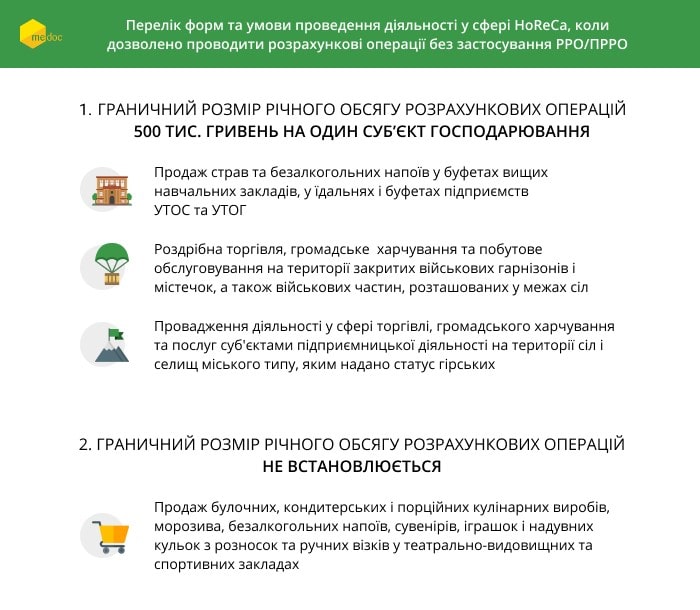

– ст. 10 Закона № 265 позволяет не применить РРО/ПРРО в некоторых случаях (см. рис. 2), но при этом следует использовать расчетные книги и книги учета расчетных операций. Все эти случаи, когда можно не использовать РРО/ПРРО, перечислены в постановлении КМУ от 23.08.2000 г. № 1336.

Важно! Действие этого постановления не распространяется на субъектов, осуществляющих розничную торговлю подакцизными товарами.

То есть, при торговле подакцизными товарами, в том числе алкоголем и табачными изделиями, РРО и ПРРО применяется на общих основаниях и льготы, предусмотренные постановлением КМУ от 23.08.2000 г. №1336, не применяются.

Список форм и условия проведения деятельности в сфере HoReCa, когда разрешено проводить расчетные операции без применения РРО/ПРРО

Рис. 2

Если СГ работает в отеле и ресторане. Сколько нужно РРО (ПРРО)?

В Законе № 265 нет требования по количеству РРО/ПРРО для одного СХ, который занимается разными видами деятельности по одному адресу на одном месте расчета. То есть, СГ, предоставляющий услуги как гостиница и ресторан по одному адресу на одном месте расчета, может осуществлять расчетные операции через один РРО/ПРРО.

Кто должен вести учет товарных запасов?

Напомним, что 26.11.2021 г. вступил в силу приказ Минфина от 03.09.2021 г. № 496 «Об утверждении Порядка ведения учета товарных запасов для физических лиц — предпринимателей, в том числе плательщиков единого налога».

Настоящий Порядок №496 касается ФЛП, в том числе плательщиков единого налога. Они в соответствии с Законом № 265 обязаны вести учет товарных запасов и осуществлять продажу только товаров, отраженных в таком учете.

Порядок №496 не распространяется на плательщиков единого налога 1 группы.

Что касается плательщиков единого приложения 2-4 группы, то Порядок № 496 применяется плательщиками, осуществляющими:

- реализацию технично-сложных бытовых товаров, подлежащих гарантийному ремонту;

- реализацию лекарственных средств, изделий медицинского назначения;

- реализацию ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней.

Юрлица должны вести бухучет по общим правилам.

По материалам блога M.E.Doc.