+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Зупинимось на заповненні додатка 4 до Розрахунку у програмі. Називається цей додаток «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – Додаток 4ДФ).

Нагадуємо, що форма нового Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджена наказом Мінфіну від 15.12.2020 р. № 773. Цей наказ є чинним з 01.01.2021 р., але розрахунок за новою формою вперше подається зі звітного I кварталу 2021 р.

Особливості заповнення форми 4ДФ

У Medoc нові форми з’являться з оновлення 11.02.034. Вчасно оновіть програму!

Податковий розрахунок зі всіма додатками (зокрема, Д1, Д5, 4ДФ) знаходиться у розділі Звітність – Об’єднана звітність ПДФО та ЄСВ (Рис. 1).

Рис. 1

Натиснувши на об’єднану звітність та обравши звітний період – I квартал 2021 р. – можна створити Додаток 4ДФ (ідентифікатор форми J/F0510406), одразу клікнувши на ньому та вказавши номер розрахунку, до якого додається 4ДФ. Також слід обрати тип розрахунку. Це може бути звітний, звітний новий, уточнюючий.

А можна йти навпаки: від створення розрахунку – до створення додатка 4ДФ.

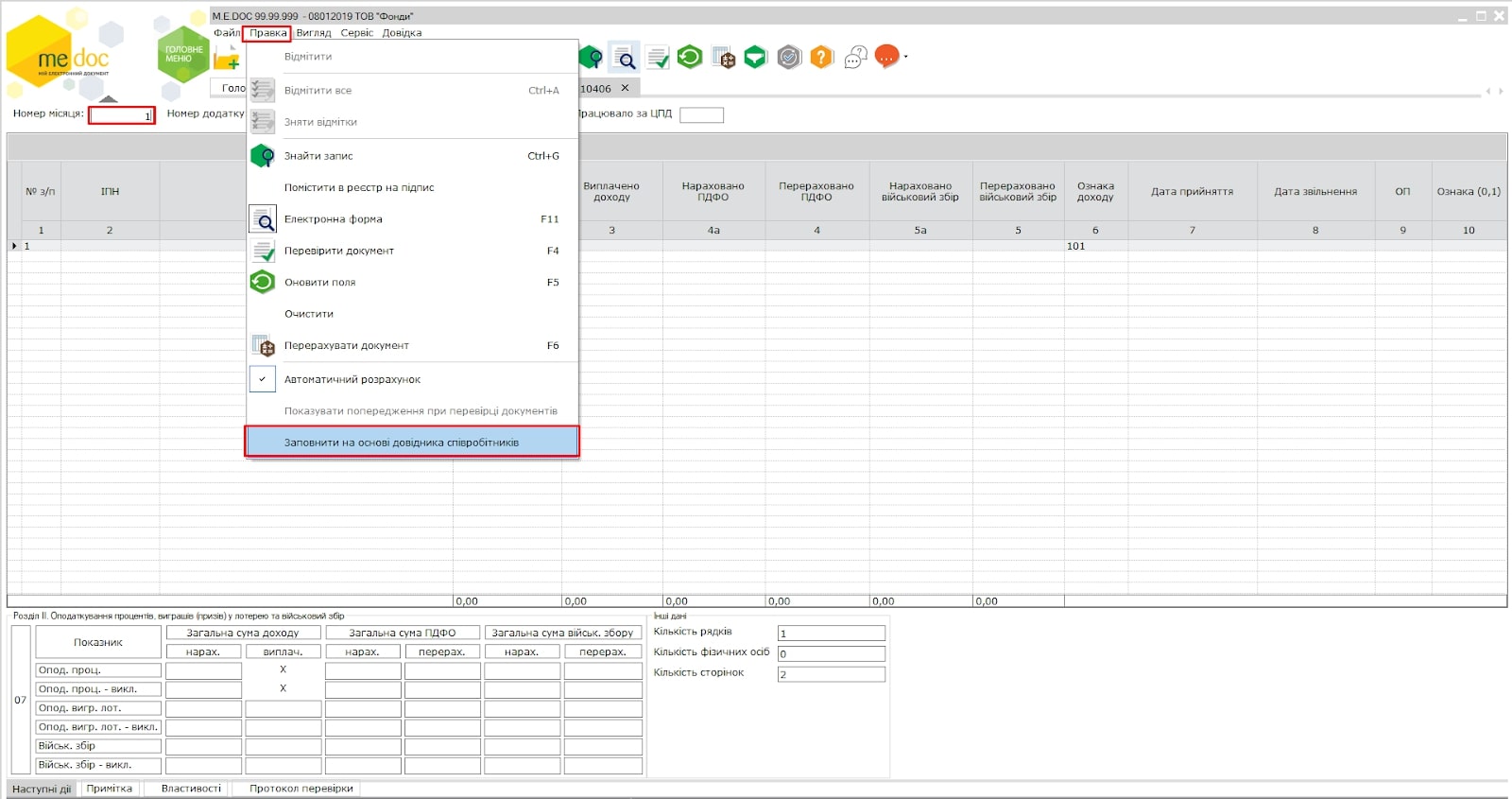

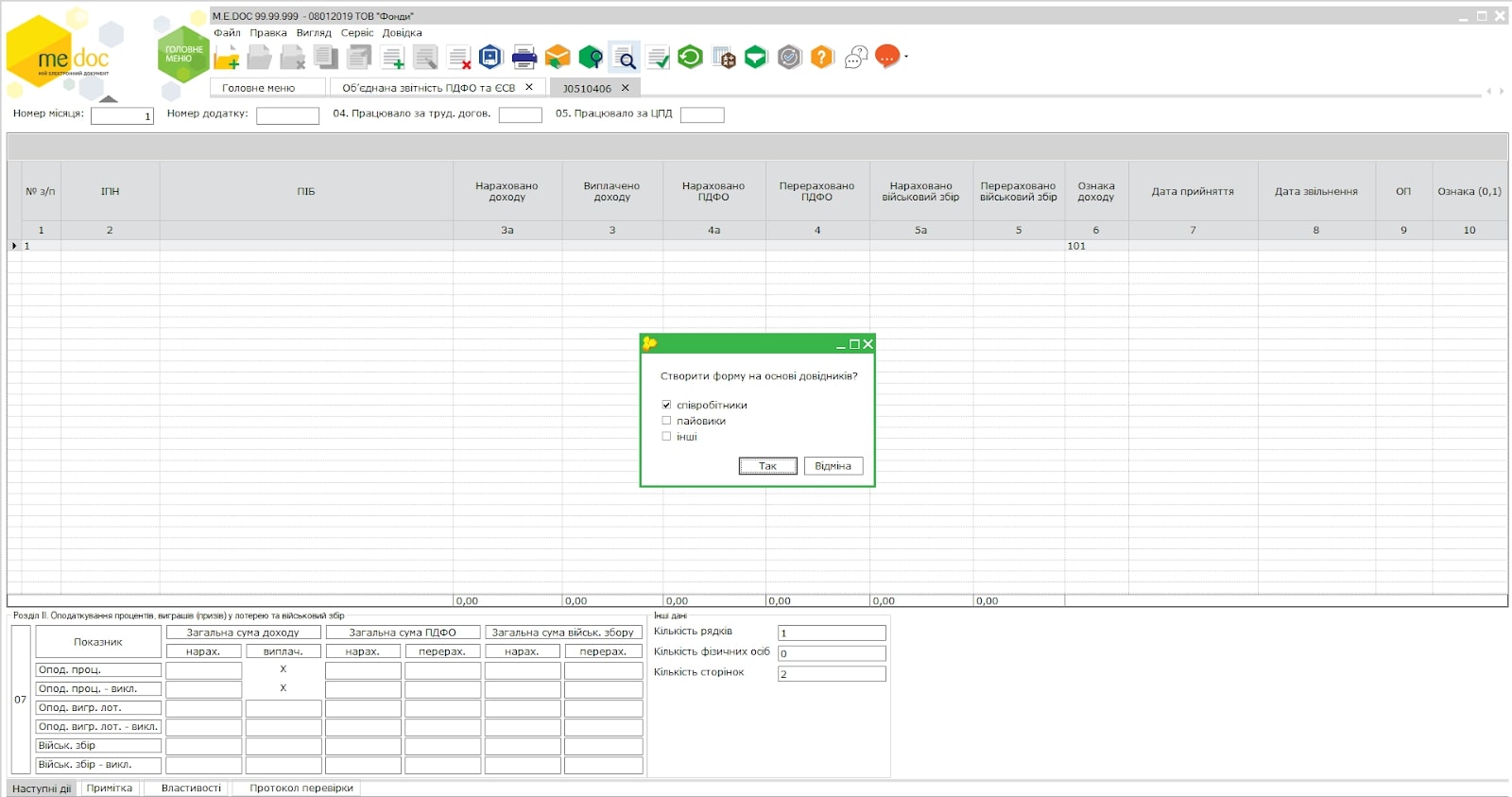

Також є можливість створити звіт за формою 4ДФ на основі довідника (рис. 2, рис. 3).

Рис. 2

Рис. 3

Особливості заповнення реквізитів 4ДФ

Нюанси заповнення додатка 4ДФ визначено п. 4 розд. IV Порядку №773.

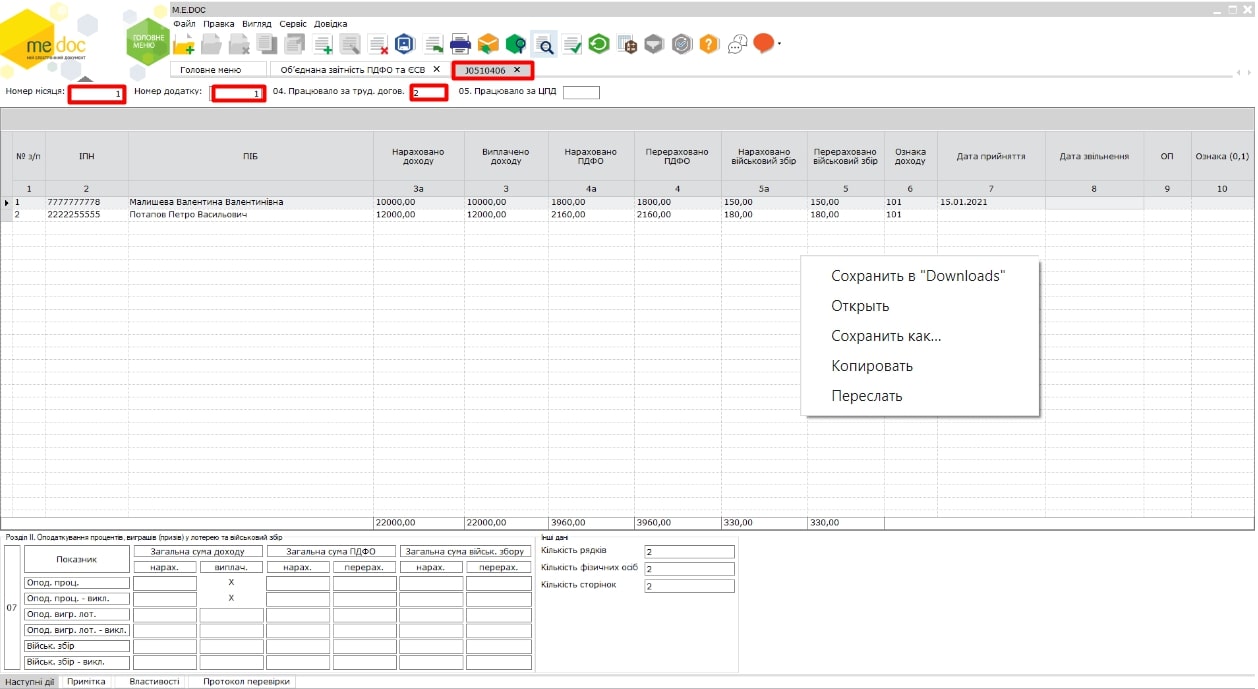

Реквізити 4ДФ, що заповнюються (рис. 4):

- рядок 1 – відмічається відповідна клітинка «Звітний», «Звітний новий» чи «Уточнюючий» залежно від того, який Розрахунок подається;

- у рядку 2 навпроти напису «Звітний (податковий) період» відображаються рік та порядковий номер звітного кварталу арабськими цифрами від 1 до 4;

- номер місяця у кварталі арабськими цифрами від 1 до 3;

- номер Розрахунку, до якого додається 4ДФ (відповідає номеру, вказаному у заголовній частині Розрахунку);

- номер додатка такого виду в Розрахунку;

- у рядку 3 зазначаються найменування юрособи або П. І. Б. (за наявності) самозайнятої фізособи, що подає Розрахунок;

- у рядку 031 зазначаються податковий номер юрособи – податкового агента, реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта фізособи – податкового агента, яка подає Розрахунок.

Серія (за наявності) та номер паспорта зазначаються для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це ДПС і мають відмітку у паспорті;

- у рядку 032 – зазначаються дані про відокремлений підрозділ юрособи (повне найменування відокремленого підрозділу та код за Кодифікатором за місцезнаходженням підрозділу, стосовно якого юрособою подається Розрахунок);

- у рядку 4 навпроти напису «Працювало за трудовими договорами» проставляється кількість працівників, що працюють за трудовими договорами (контрактами) у звітному періоді, за якими здійснюється нарахування доходу за ознакою 101;

- у рядку 5 навпроти напису «Працювало за цивільно-правовими договорами» проставляється кількість працівників, які працюють за ЦПД у звітному періоді, за якими здійснюється нарахування доходу за ознакою 102.

Персоніфіковані дані

У розд. I «Персоніфіковані дані про суми нарахованого (виплаченого) на користь фізичних осіб доходу та нарахованих (перерахованих) до бюджету податку на доходи фізичних осіб та військового збору» 4ДФ (далі – розд. I):

- у рядку 06 розд. I зазначається (рис. 4):

- у графі 1 «№ з/п» відображається порядковий номер кожного рядка, що заповнюється;

- у графі 2 «Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта» відображається реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (для фізосіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це ДПС і мають відмітку у паспорті), про яку надається інформація в 4ДФ;

у графі 3а «Сума нарахованого доходу» відображається (за звітний період місяць) дохід, який нарахований фізособі відповідно до ознаки доходу, наведеній у розд. 1 «Довідник ознак доходів фізичних осіб» (додаток 2 до Порядку).

Рис. 4

При нарахуванні доходу його відображення у графі 3а є обов’язковим незалежно від того,чи виплачені такі доходи.

Нарахований дохід відображається повністю, без вирахування ПДФО, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, – обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок зарплати працівника, суми податкової соціальної пільги за її наявності та військового збору (у періоді його справляння);

- у графі 3 «Сума виплаченого доходу» відображається сума фактично виплаченого доходу платнику податку податковим агентом.

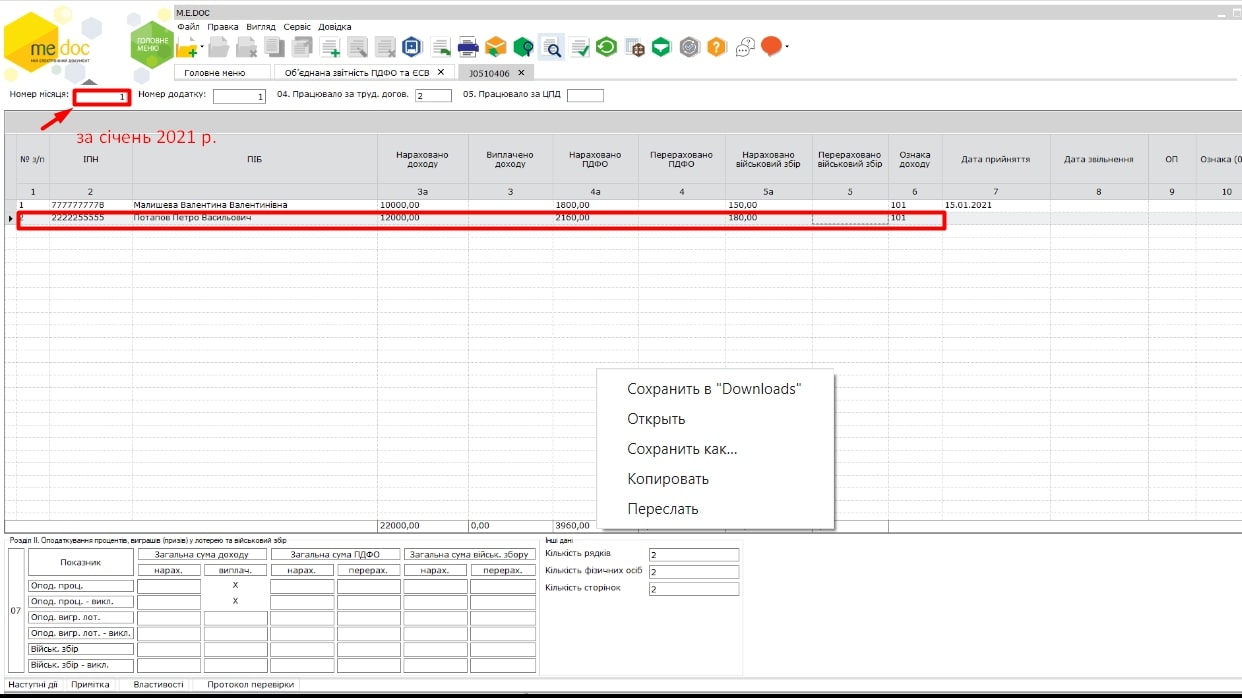

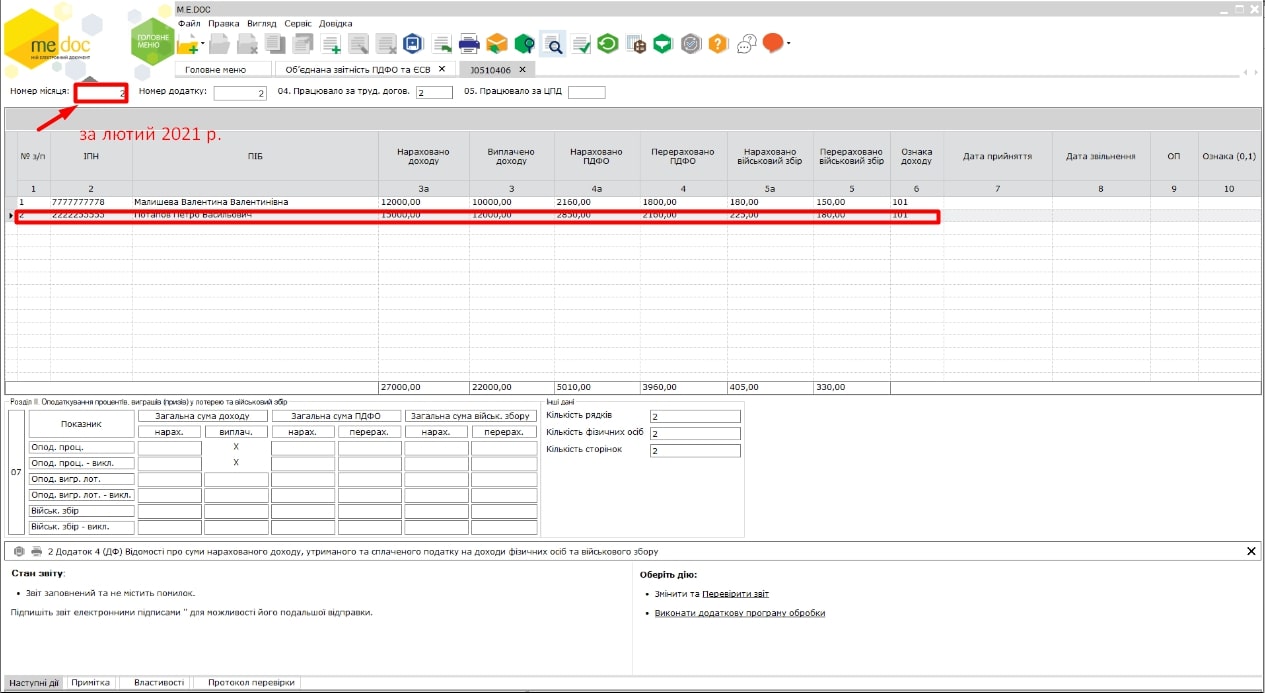

Зарплата, що виплачується у встановлені терміни в наступному місяці, має бути відображена в 4ДФ за той період, у який входить попередній місяць, за який заробітну плату було нараховано. Наприклад, у 4ДФ за січень відображається зарплата, яка нарахована у січні та виплачена в лютому (рис. 5), за лютий (нарахована у лютому та виплачена в березні) (рис. 6), за березень (нарахована в березні та виплачена у квітні);

Рис. 5

Рис. 6

- у графі 4а «Сума нарахованого податку» відображається сума податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством за звітний період;

- у графі 4 «Сума перерахованого податку» відображається фактична сума перерахованого податку до бюджету у звітному періоді;

- у графі 5а «Сума нарахованого військового збору» відображається сума збору, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством;

- у графі 5 «Сума перерахованого військового збору» відображається фактична сума перерахованого збору до бюджету.

Сума нарахованого доходу у графі 3а, сума виплаченого доходу у графі 3, сума нарахованого ПДФО у графі 4а, сума перерахованого до бюджету ПДФО у графі 4, сума нарахованого військового збору у графі 5а, сума перерахованого військового збору у графі 5 відображаються у грошовій формі, вираженій у національній валюті (у гривнях з копійками);

- у графі 6 «Ознака доходу» зазначається ознака доходу, наведена у розділі 1 «Довідник ознак доходів фізичних осіб» додатку 2 до Порядку. Ознака доходу визначається до нарахованого доходу. Якщо доходи виплачуються у звітному місяці (кварталі) не в повному обсязі і їх остаточна виплата буде здійснюватися у наступних місяцях (кварталах), ознака доходу в разі виплати повинна вказуватися відповідно до нарахованого у попередньому місяці (кварталі) доходу.

Щодо кожної фізичної особи потрібно заповнювати стільки рядків, скільки ознак доходів вона має. Про кожну ознаку доходу фізособи потрібно заповнювати лише один рядок з обов’язковим заповненням графи 2 «Реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта», крім граф 7, 8 та 9 4 ДФ, які заповнюються одноразово;

- у графі 7 «Дата прийняття на роботу» проставляється дата (число, порядковий номер місяця, рік) прийняття фізособи на роботу. Отже, якщо дата прийняття – 12 березня 2020 року, то у графі 7 потрібно вказати «12.03.2020».

Графа 7 заповнюється лише на тих фізичних осіб, які приймались на роботу у звітному періоді;

- у графі 8 «Дата звільнення з роботи» проставляється дата звільнення фізособи з роботи за зразком, наведеним в абзаці 18 пп. 2 п. 4 цього розд. I.

Графа 8 заповнюється лише на тих фізосіб, які були звільнені у звітному періоді за місцем роботи, на якому вони отримували дохід у вигляді заробітної плати, або звільнені до початку звітного періоду, але отримували доходи у звітному періоді.

Для тих фізичних осіб, які не змінювали місця роботи у звітному періоді, графи 7, 8 не заповнюються.

При неодноразовому прийнятті фізособи на роботу і її звільненні з роботи у звітному місяці про таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці;

- у графі 9 «Ознака податкової соціальної пільги» відображається ознака податкової соціальної пільги, наведена у розд. 2 «Довідник ознак податкових соціальних пільг» додатку 2 до Порядку.

Графа 9 заповнюється лише для фізосіб, які мали пільги щодо податку у звітному періоді згідно із законодавством за місцем отримання основного доходу. За відсутності у фізособи пільг у звітному періоді у графі 8 проставляється прочерк. Під час заповнення графи 9 слід враховувати ту ознаку пільги, яка відповідає нарахованому доходу. За наявності у фізособи протягом кварталу кількох ознак пільг проставляється ознака, яка була застосована у відповідному звітному місяці;

- у графі 10 «Ознака (0, 1)» відображається ознака «0», якщо рядок потрібно ввести, чи ознака «1», якщо рядок потрібно виключити. Графа 10 заповнюється лише для «Звітного нового» та «Уточнюючого» Розрахунків.

В останньому рядку розд. I вказуються загальні суми нарахованого доходу за графою 3а, виплаченого доходу – за графою 3, нарахованого податку – за графою 4а, перерахованого податку – за графою 4, сума нарахованого військового збору – за графою 5а, сума перерахованого військового збору – за графою 5.

Оподаткування процентів, виграшів (призів) у лотерею

У рядку 07 відображення відомостей у розд. II «Оподаткування процентів, виграшів (призів) у лотерею» (далі – розд. II) зазначаються:

у рядку «Оподаткування процентів» – загальна сума доходу, нарахованого у вигляді процентів, загальна сума нарахованого ПДФО та загальна сума перерахованого до бюджету ПДФО у грошовій формі, вираженій у національній валюті (у гривнях з копійками). Відомості про фізособу – платника податку, якій нараховані доходи у вигляді процентів, не зазначаються;

у рядку «Оподаткування виграшів (призів) у лотерею» – аналогічна інформація щодо загальних сум нарахованого доходу у вигляді виграшів (призів) у лотерею, ПДФО нарахованого та перерахованого у грошовій валюті України (у гривнях з копійками). При цьому, відомості про фізособу – платника податку, якій нараховані доходи у вигляді виграшів (призів) у лотерею, не зазначаються.

Що наприкінці звіту?

У кінці 4ДФ проставляються:

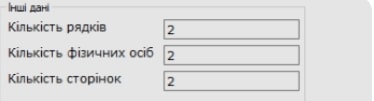

- кількість заповнених рядків розділу I, кількість фізичних осіб, на яких подано інформацію, та кількість сторінок додатка (рис. 7). Під час визначення кількості заповнених рядків розділу I підсумковий рядок відповідно до абзацу двадцять шостого підпункту 2 пункту 4 цього розділу не враховується;

Рис. 7

- у полі «Дата подання» проставляється дата подання Розрахунку податковим агентом.

4ДФ на останній сторінці завіряється підписами керівника (уповноваженої особи) / фізособи (законним представником) і головного бухгалтера (особи, відповідальної за ведення бухобліку) та засвідчується печаткою (за наявності).

Висновки

Як можна побачити, новий додаток 4ДФ – це аналог квартальної форми № 1ДФ. І заповнюється він за тим самим принципом.

Подається об’єднана звітність один раз у квартал протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу (тобто, за I, II, III, IV квартал), але розбивається за місяцями звітного кварталу. При цьому окремо за рік така звітність не подається.