+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

CRS звітність: Важливо знати!

CRS (Common Reporting Standard) — це міжнародний стандарт автоматичного обміну інформацією про фінансові рахунки нерезидентів.

З 1 липня 2023 року українські фінансові установи зобов'язані щорічно звітувати про фінансові рахунки своїх іноземних клієнтів.

Перший звітний період — це друге півріччя 2023 року. Звіт за цей період потрібно подати до 1 липня 2024 року.

Невиконання вимог щодо подання звітності CRS може призвести до нарахування серйозних штрафних санкцій.

Отримайте безкоштовну консультацію по

роботі з  вже сьогодні

вже сьогодні

Кому потрібно подавати CRS звітність?

Переваги впровадження CRS звітності

Прозорість

Сприяє прозорості та боротьбі з ухиленням від сплати податків.

Справедливість

Гарантує, що всі платники податків, незалежно від їх місця проживання, сплачують справедливу частку податків.

Економічний розвиток

Сприяє економічному зростанню та розвитку шляхом створення рівних умов для всіх платників податків.

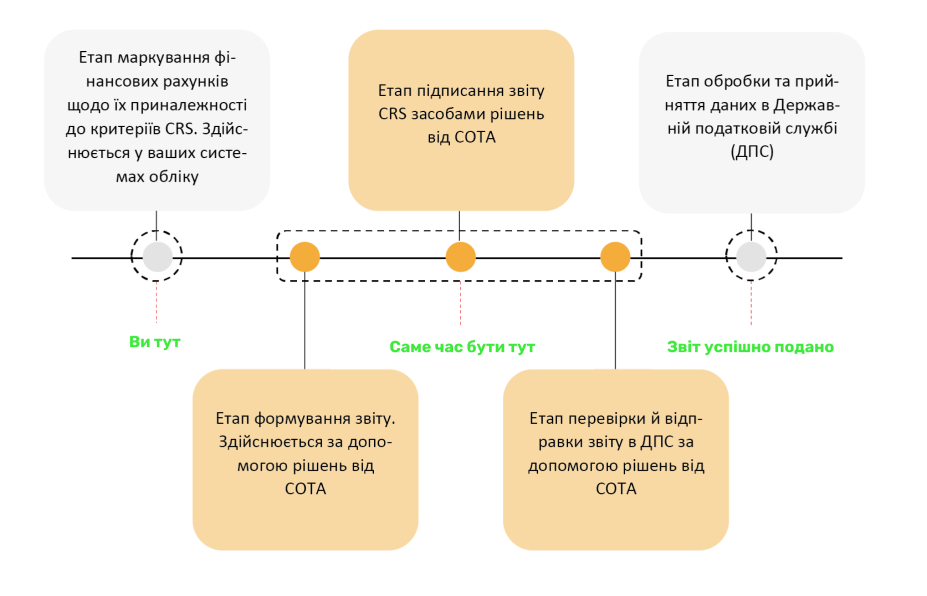

Як працює автоматичний обмін CRS звітністю?

Рішення для автоматизації CRS звітності

Linkos Group створено нові продукти «СОТА CRS» та «СОТА API CRS», за допомогою яких підзвітні фінансові установи зможуть подавати звіт про підзвітні рахунки (звіт CRS) до ДПС.

СОТА CRS — Зручний вебсервіс для створення, перевірки, підписання та відправки звітів CRS до податкової служби.

СОТА API CRS — Рішення, що складається з кабінету користувача та вбудованого REST API для підключення до ваших облікових систем. Встановлюється у вашій інфраструктурі. Робота здійснюється через браузер

Постачання комп’ютерної програми "Сота" з правом використання на рік (Модуль "Сота CRS серверне рішення")

100000

Підписка на веб-сервіс "Сота" з правом використання на рік (Модуль «Сота CRS» для КУА)

5000

Підписка на веб-сервіс "Сота" з правом використання на рік (Модуль «Сота CRS» для ПІФ)

4400

Підписка на веб-сервіс "Сота" з правом використання на рік (Модуль «Сота CRS»)

10000

* Ціна вказана з урахуванням ПДВ

Дізнайтеся більше про подання звітності

з у наших менеджерів!

Дізнайтеся більше про

подання звітності

з у наших менеджерів!

СОТА CRS — рішення, яке забезпечить легкий процес формування та подачі CRS звітів

Робота через браузер

Два рішення, для масштабування задач

Зручна навігація по звіту CRS

Швидке опрацювання великих об’ємів даних

Автоматична перевірка звіту

Збереження конфіденційності

Відео інструкції

Часті запитання

Звіт CRS — це звіт про підзвітні рахунки, який подається фінансовими агентами до контролюючого органу відповідно до багатосторонньої угоди компетентних органів про автоматичний обмін інформацією про фінансові рахунки (далі — Багатостороння угода CRS).

CRS — це міжнародний стандарт щодо автоматичного обміну інформацією про фінансові рахунки для податкових цілей, загальновідомий як Common Reporting Standard (CRS).

Заповнення та подання Звіту CRS передбачено Порядком заповнення та подання фінансовими агентами звіту про підзвітні рахунки відповідно до багатосторонньої угоди компетентних органів про автоматичний обмін інформацією про фінансові рахунки, затвердженого наказом Мінфіну від 25.09.2023 р. № 516 (далі – Порядок № 516).

Звіт подається Підзвітними Фінансовими Установами (далі — ПФУ) до контролюючого органу засобами електронного зв’язку в електронній формі з дотриманням вимог Податкового кодексу України, Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронні довірчі послуги» (п. 5 Порядку № 516).

Нові вимоги щодо перевірки фінансових рахунків та подання за ними звітності до ДПС застосовуються до чотирьох категорій організацій, визначених розділом VIII Загального стандарту звітності CRS:

Згідно з пп. d п.1 розд. 1 Багатосторонньої угоди CRS та п. 5 розд. II Порядку застосування загального стандарту звітності та належної перевірки інформації про фінансові рахунки (Common Standard on Reporting and Due Diligence for Financial Account Information), затвердженого наказом Мінфіну від 26.05.2023 р. № 282, термін «Підзвітна Фінансова Установа» означає будь-яку Фінансову Установу України, яка не є Непідзвітною Фінансовою Установою.

Термін «Фінансова Установа України» означає:

Взяттю на облік у Державній податковій службі України підлягають усі фінансові установи, які є ПФУ для цілей Багатосторонньої угоди CRS та Загального стандарту звітності CRS.

Вони зобов’язані подати заяву про взяття їх на облік у контролюючому органі протягом 60 календарних днів після встановлення статусу підзвітної фінансової установи (пп. 39-3.3.1 ПКУ).

Перший звітний період розпочинається 1 липня 2023 року та завершується 31 грудня 2023 року.

Надалі звітним періодом вважатиметься попередній календарний рік.

Перший звіт про підзвітні рахунки за звітний період, що розпочинається 1 липня 2023 року та завершується 31 грудня 2023 року, подається фінансовими агентами до 1 липня 2024 року (п. 2 наказу Мінфіну від 25.09.2023 р. № 516).

Звіт подається Підзвітними Фінансовими Установами щороку, в термін до 1 липня року, що настає за звітним (п. 14 Порядку № 516)

Так, переносяться. Якщо останній день строку подання Звіту припадає на вихідний або святковий день, останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 16 Порядку № 516).

Відповідно до п. 118-1.1 Податкового кодексу України (далі – ПКУ) неподання фінансовим агентом звіту про підзвітні рахунки відповідно до вимог статті 39-3 цього Кодексу – тягне за собою накладення штрафу у 100 розмірів мінімальної заробітної плати (далі – МЗП), встановленої законом на 1 січня звітного (податкового) року.

Сплата такого штрафу не звільняє фінансового агента від обов’язку подання звіту про підзвітні рахунки.

Згідно з п. 118-1.3 ПКУ несвоєчасне подання фінансовим агентом звіту про підзвітні рахунки або несвоєчасне подання фінансовим агентом виправленого звіту про підзвітні рахунки на вимогу контролюючого органу з порушенням встановлених строків, визначених ст. 39-3 ПКУ – тягне за собою накладення штрафу у 0,5 розміру МЗП на 1 січня звітного (податкового) року, за кожний календарний день несвоєчасного подання звіту про підзвітні рахунки, але не більше 100 розмірів МЗП, встановленої законом на 1 січня звітного (податкового) року.

Сплата такого штрафу не звільняє фінансового агента від обов’язку подання звіту про підзвітні рахунки та виправлення помилок у раніше поданому звіті.

Звіт заповнюється латиницею (крім контактних даних) та подається виключно в електронній формі одним XML-файлом, формат якого описано в додатку 1 до Порядку № 516. Це визначено п. 7 цього Порядку.

Якщо Підзвітна Фінансова Установа у звітному році не має Фінансових Рахунків або якщо після застосування процедур належної комплексної перевірки у звітному році Підзвітна Фінансова Установа не виявляє жодного Фінансового Рахунку, який є підзвітним для цілей Багатосторонньої угоди CRS, Підзвітна Фінансова Установа подає Звіт та вказує у ньому про відсутність Підзвітних Рахунків у відповідному році («нульовий» звіт). Це визначено п. 13 Порядку № 516

Фінансовий рахунок – рахунок, відкритий фінансовим агентом, або договір, укладений фінансовим агентом (пп. 14.1.258-1 ПКУ).

Для цілей Багатосторонньої угоди CRS термін “фінансовий рахунок” застосовується та тлумачиться відповідно до положень Загального стандарту звітності CRS.

Звіт подається засобами електронного зв’язку в електронній формі з дотриманням вимог ПКУ та законів «Про електронні документи та електронний документообіг», «Про електронні довірчі послуги».

Звіт повинен бути підписаний керівником Підзвітної Фінансової Установи або уповноваженою особою. Керівник Підзвітної Фінансової Установи визначає, змінює перелік уповноважених осіб платника податків, які наділяються правом підписання, подання, отримання ними документів та інформації через електронний кабінет від імені Підзвітної Фінансової Установи, та визначає їхні повноваження (п. 17 Порядку № 516).

Для надання права підпису електронних документів іншим особам, яким делеговано право підпису, Підзвітна Фінансова Установа повідомляє про таких осіб контролюючий орган, на обліку в якому перебуває Підзвітна Фінансова Установа, шляхом направлення повідомлення про надання інформації щодо кваліфікованого електронного підпису в електронному вигляді відповідно до Порядку обміну електронними документами (п. 17 Порядку № 516).