+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Українська

Українська

CRS отчетность: Важно знать!

CRS (Common Reporting Standard) – это международный стандарт автоматического обмена информацией о финансовых счетах нерезидентов.

С 1 июля 2023 года украинские финансовые учреждения обязаны ежегодно отчитываться о финансовых счетах своих иностранных клиентов.

Первый отчетный период – это второе полугодие 2023 года. Отчет за этот период следует подать до 1 июля 2024 года.

Невыполнение требований по подаче отчетности CRS может привести к начислению серьезных штрафных санкций.

Получите бесплатную консультацию по

работе с  уже сегодня

уже сегодня

Кому нужно представлять CRS отчетность?

Преимущества CRS отчетности

Прозрачность

Способствует прозрачности и борьбе с уклонением от уплаты налогов.

Справедливость

Гарантирует, что все налогоплательщики, независимо от их места жительства, платят справедливую долю налогов.

Экономическое развитие

Способствует экономическому росту и развитию путем создания равных условий для всех налогоплательщиков.

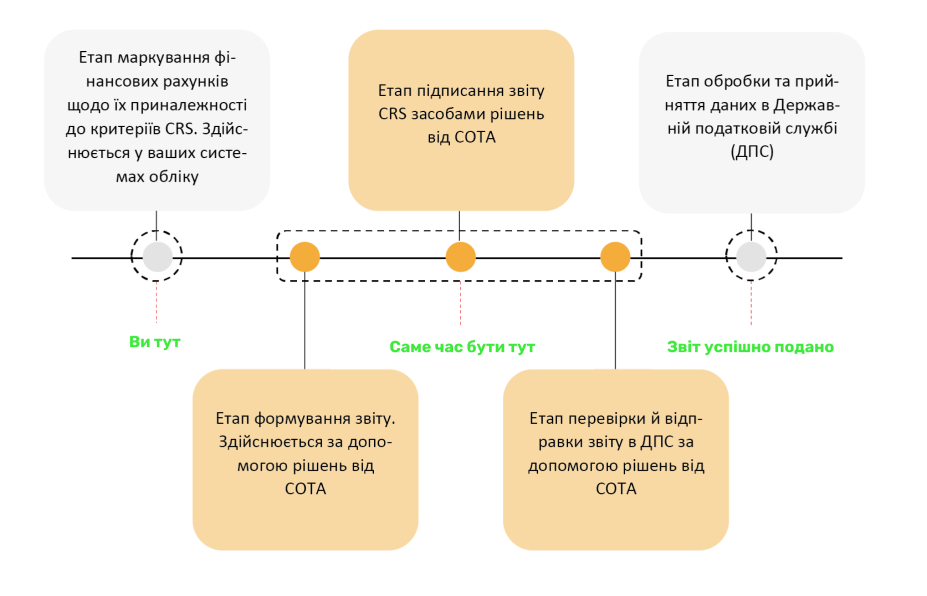

Как работает автоматический обмен CRS с отчетностью?

Решения для автоматизации CRS отчетности

Linkos Group созданы новые продукты СОТА CRS и СОТА API CRS, с помощью которых подотчетные финансовые учреждения смогут подавать отчет о подотчетные счета (отчет CRS) в ГНС.

СОТА CRS — Удобный вебсервис для создания, проверки, подписания и отправки отчетов CRS в налоговую службу.

СОТА API CRS — решение, состоящее из кабинета пользователя и встроенного REST API для подключения к вашим учетным системам. Устанавливается в вашей инфраструктуре. Работа осуществляется через браузер

Снабжение компьютерной программы "Сота" с правом использования на год (Модуль "Сота CRS серверное решение")

100000

Подписка на веб-сервис "Сота" с правом использования на год (Модуль "Сота CRS" для КУА)

5000

Подписка на веб-сервис "Сота" с правом использования на год (Модуль «Сота CRS» для ПИФ)

4400

Подписка на веб-сервис "Сота" с правом использования на год (Модуль «Сота CRS»)

10000

* Цена указана с учетом НДС

Узнайте больше о предоставлении отчетности

с у наших менеджеров!

Узнайте больше о

подачи отчетности

с у наших менеджеров!

СОТА CRS — решение, которое обеспечит легкий процесс формирования и подачи CRS отчетов

Работа через браузер

Два решения для масштабирования задач

Удобная навигация по отчету CRS

Быстрая обработка больших объемов данных

Автоматическая проверка отчета

Сохранение конфиденциальности

Видео инструкции

Часто задаваемые вопросы

Отчет CRS — это отчет о подотчетных счетах, который подается финансовыми агентами в контролирующий орган в соответствии с многосторонним соглашением компетентных органов об автоматическом обмене информацией о финансовых счетах ( далее — Многостороннее соглашение CRS).

CRS — это международный стандарт автоматического обмена информацией о финансовых счетах для налоговых целей, общеизвестный как Common Reporting Standard (CRS).

Заполнение и представление Отчета CRS предусмотрено Порядком заполнения и представления финансовыми агентами отчета о подотчетных счетах в соответствии с многосторонним соглашением компетентных органов об автоматическом обмене информацией о финансовых счетах, утвержденным приказом Минфина от 25.09.2023 г. № 516 (далее — Порядок № 516).

;

Отчет подается Подотчетными финансовыми учреждениями (далее — ПФУ) в контролирующий орган средствами электронной связи в электронной форме с соблюдением требований Налогового кодекса Украины, Закона Украины « Об электронных документах и электронном документообороте», Закона Украины «Об электронных доверительных услугах» (п. 5 Порядка № 516).

Новые требования по проверке финансовых счетов и представлению по ним отчетности в ГНС применяются к четырем категориям организаций, определенным разделом VIII Общего стандарта отчетности CRS:

Согласно пп. d п.1 разд. 1 Многостороннего соглашения CRS и п. 5 разд. II Порядка применения общего стандарта отчетности и надлежащей проверки информации о финансовых счетах, утвержденного приказом Минфина от 26.05.2023 г. № 282, термин «Подотчетное Финансовое Учреждение» означает любое Финансовое Учреждение Украины, которое не является Неподотчетным Финансовым Учреждением.

Срок «Финансовое Учреждение Украины» означает:

Взятию на учет в Государственной налоговой службе Украины подлежат все финансовые учреждения, являющиеся ПФУ для целей Многостороннего соглашения CRS и Общего стандарта отчетности CRS.

Они обязаны подать заявление о взятии их на учет в контролирующем органе в течение 60 календарных дней после установления статуса подотчетного финансового учреждения (пп. 39-3.3.1 НКУ).

Первый отчетный период начинается 1 июля 2023 года и завершается 31 декабря 2023 года.

В дальнейшем отчетным периодом будет считаться предыдущий календарный год.

Первый отчет о подотчетных счетах за отчетный период, начинающийся 1 июля 2023 года и завершающийся 31 декабря 2023 года, представляется финансовыми агентами до 1 июля 2024 года (п. 2 приказа Минфина от 25.09.2023 г. № 516).

>Отчет представляется Подотчетными Финансовыми Учреждениями ежегодно, в срок до 1 июля года, следующего за отчетным (п. 14 Порядка № 516)

Да переносятся. Если последний день срока представления Отчета приходится на выходной или праздничный день, последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем (п. 16 Порядка № 516).

В соответствии с п. 118-1.1 Налогового кодекса Украины (далее – НКУ) непредставление финансовым агентом отчета о подотчетных счетах в соответствии с требованиями статьи 39-3 этого Кодекса – влечет наложение штрафа в 100 размеров минимальной заработной платы (далее – МЗП), установленной законом на 1 января отчетного (налогового) года.

Уплата такого штрафа не освобождает финансового агента от обязанности представления отчета о подотчетных счетах. conv#n21692″>п. 118-1.3 НКУ несвоевременное представление финансовым агентом отчета о подотчетных счетах или несвоевременное представление финансовым агентом исправленного отчета о подотчетных счетах по требованию контролирующего органа с нарушением установленных сроков, определенных ст. 39-3 НКУ – влечет наложение штрафа в 0,5 размера МЗП на 1 января отчетного (налогового) года, за каждый календарный день несвоевременного представления отчета о подотчетных счетах, но не более 100 размеров МЗП, установленной законом на 1 января отчетного (налогового) года.

Уплата такого штрафа не освобождает финансового агента от обязанности представления отчета о подотчетных счетах и исправления ошибок в ранее представленном отчете.

Отчет заполняется латиницей (кроме контактных данных) и подается исключительно в электронной форме одним XML-файлом, формат которого описан в приложения 1 к Порядку № 516. Это определено

Если Подотчетное Финансовое Учреждение в отчетном году не имеет Финансовых Счетов или если после применения процедур надлежащей комплексной проверки в отчетном году Подотчетное Финансовое Учреждение не обнаруживает ни одного Финансового Счета, подотчетного для целей Многостороннего соглашения CRS, Подотчетное Финансовое Учреждение представляет Отчет и указывает в нем об отсутствии Подотчетных Счетов в соответствующем году («нулевой» отчет). Это определено пa. 13 Порядка №516

Финансовый счет – счет, открытый финансовым агентом, или договор, заключенный финансовым агентом (пп. 14.1.258-1 НКУ).

Для целей Многостороннего соглашения CRS термин «финансовый счет» применяется и толкуется в соответствии с положениями Общего стандарта отчетности CRS.

Отчет подается средствами электронной связи в электронной форме с соблюдением требований НКУи законов «Об электронных документах и электронном документообег», « Об электронных доверительных услугах».

Отчет должен быть подписан руководителем Подотчетного Финансового Учреждения или уполномоченным лицом. Руководитель Подотчетного Финансового Учреждения определяет, изменяет перечень уполномоченных лиц налогоплательщика, наделяемых правом подписания, представления, получения ими документов и информации через электронный кабинет от имени Подотчетного Финансового Учреждения, и определяет их полномочия (п. 17 Порядка № 516).

Для предоставления права подписи электронных документов другим лицам, которым делегировано право подписи, Подотчетное Финансовое Учреждение сообщает о таких лицах контролирующий орган, на учете в котором состоит Подотчетное Финансовое Учреждение, путем направления уведомления о предоставление информации о квалифицированной электронной подписи в электронном виде в соответствии с Порядком обмена электронными документами (п. 17 Порядка № 516).