+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Продовжуючи розглядати сфери діяльності в розрізі застосування РРО /ПРРО, зупинимось на платних медичних послугах. Їх можуть надавати, зокрема (рис. 1):

Рис. 1

За якими КВЕДами можна здійснювати надання платних медичних послуг – дізнайтесь з рис. 2.

Рис. 2

Особливості застосування РРО/ПРРО

Нагадуємо, що при здійсненні розрахункових операцій, зокрема, у сфері надання послуг, застосування РРО/ПРРО є обов’язковим. Це передбачено ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № № 265/95-ВР (далі – Закон № 265).

Також звертаємо увагу на те, що тимчасове звільнення від застосування РРО/ПРРО для ФОП-єдинників 2–4 групи з 01.01.2021 р. по 01.01.2022 р. відповідно до п. 61 підрозд 10 розд. XX «Перехідні положення» ПКУ на ФОП-єдинників, які здійснювали платні медичні послуги, не розповсюджувалося. Отже, такі підприємці повинні і надалі застосовувати РРО/ПРРО на загальних підставах.

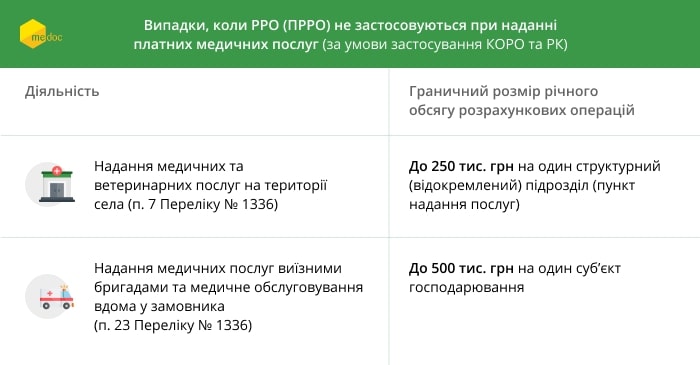

Але деякі виключення щодо незастосування РРО/ПРРО все ж таки є (рис. 3). Встановлені вони Переліком окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затвердженим постановою КМУ від 23.08.2000 р. № 1336 (далі – Перелік № 1336).

Рис. 3

Крім того, РРО/ПРРО та РК не застосовуються при здійсненні розрахунків за послуги у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів (п. 14 ст. 9 Закону № 265).

Висновок. При наданні платних медичних послуг майже всі суб’єкти господарювання повинні застосовувати РРО/ПРРО, за деякими виключеннями. За матеріалами блогу Medoc