+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Продовжуємо серію матеріалів щодо застосування ПРРО. Із цієї статті ви дізнаєтесь, зокрема:

- чи необхідно застосовувати РРО та/або ПРРО у разі оплати товарів через «Інтернет-банкінг», платіжні системи;

- яка послідовність дій має бути здійснена суб’єктом господарювання для реєстрації ПРРО;

- порядок внесення розмінної монети в РРО та/або в ПРРО та багато іншого.

1. Чи необхідно СГ застосовувати РРО та/або ПРРО у разі реалізації товарів (послуг), оплата за які здійснювалася за допомогою сервісу «Інтернет-банкінг», платіжних систем?

При здійсненні розрахунків за товари (послуги) суб’єкти господарювання зобов’язані відповідно до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР (далі – Закон № 265) застосовувати РРО та/або ПРРО, у тому числі у разі здійснення безготівкових розрахунків за допомогою платіжних та інших систем із використанням Інтернет-банкінгу та Інтернет-еквайрингу. При цьому, розрахункові документи при продажу товарів (послуг) через мережу Інтернет видаються у випадку їх безпосереднього надання споживачу, під час передачі йому товару чи надання послуг.

Тобто, якщо місце здійснення розрахунків визначити неможливо (наприклад, надання дистанційної послуги або доступу до Інтернет-ресурсу (доступу до вебпорталу) з розміщення та використання інформації тощо, виключно в електронній формі із застосуванням Інтернету), у такому випадку застосування РРО та/або ПРРО є необов’язковим. У інших випадках, при безпосередньому отриманні споживачем товарів чи послуг від постачальника, у тому числі замовлених та сплачених через Інтернет-банкінг та із застосуванням Інтернет-еквайрингу, останній зобов’язаний застосувати РРО та/або ПРРО на загальних підставах. Відповідь розміщена на Інформаційно-довідковому ресурсі “ЗІР” (категорія 109.02).

Реєстратори розрахункових операцій не застосовуються при здійсненні розрахунків за послуги у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

Якщо споживачі, використовуючи мережу Інтернет, замовляють послуги і розрахунки за них здійснюють виключно із застосуванням електронного платіжного засобу та платіжних систем (LiqPay, Portmone, EasyPay, PayPong, Ipay.ua, City24, Приват24 тощо), такі операції здійснюються без застосування РРО та/або ПРРО надавачем послуги.

Відповідні зміни було внесено до ст. 9 Закону № 265 (статтю доповнено пунктом 14).

2. Який порядок внесення розмінної монети в РРО та/або в ПРРО?

Розмінна монета, отримана з каси підприємства, або яка зберігається на місці проведення розрахунків реєстратора розрахункових операцій (далі – РРО) та/або програмного РРО (далі – ПРРО) з попереднього дня, має проводитися через РРО та/або ПРРО за допомогою формування чека «Службове внесення». Підтвердженням внесення відповідної суми до РРО та/або ПРРО, як розмінної монети, – є фіскальний звітний чек (Z-звіт), у якому відображається інформація про операцію «службове внесення»

Відповідь розміщена на “ЗІР”, категорія 109.06.

3. Які способи отримання фіскального чека покупцем за оплачені товари (послуги) через ПРРО?

Законом України від 20 вересня 2019 року № 128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків в сфері торгівлі і послуг» встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї пристрою, на якому встановлений програмний реєстратор розрахункових операцій QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію з розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Суб’єктом господарювання фіскальний чек за оплачені товари (послуги) через ПРРО надсилається покупцю такими способами: електронною поштою (E-mail), Viber, Telegram, WhatsApp, або SMS, при цьому на пристрої повинна бути встановлена відповідна програма. Відправлення повідомлення виконується в загальному порядку від імені власника SIM-карти.

Про доставку фіскального чека від покупця надходить SMS повідомлення.

Разом з тим, суб’єкт господарювання може пересвідчитись, що покупець отримав фіскальний чек надіславши на наданий покупцем абонентський номер (Viber, Telegram, WhatsApp) та/або адресу його електронної пошти повідомлення із вимогою зворотнього інформування.

Відповідь розміщена на “ЗІР”, категорія 109.24 та в офіційному виданні ДПС.

4. Чи необхідно скасовувати апаратний РРО та реєструвати програмний?

Законодавчо не встановлено обмежень щодо використання суб’єктом господарювання наряду з апаратним програмного РРО. Суб’єкт господарювання самостійно, виходячи з власних потреб, обирає вид РРО (програмний та/або апаратний), засобами якого має намір здійснювати реєстрацію розрахункових операцій відповідно до вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

У разі, якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасувати.

Відповідь розміщена на “ЗІР”, категорія 109.24.

5. Чи відноситься до розрахункового документа фіскальній чек, який друкується через програмний РРО?

Визначення поняття “розрахунковий документ” надано ст. 2 Закону України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” від 06.07.1995 р. № 265/95-ВР, у редакції Закону України від 20.09.2019 р. № 128-IX. Так, розрахунковий документ – це документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених цим Законом, зареєстрованим у встановленому порядку реєстратором розрахункових операцій або програмним реєстратором розрахункових операцій, чи заповнений вручну.

Також у ст. 2 Закону № 265 дано визначено поняття “електронний розрахунковий документ”. Зокрема, це документ, створений програмним реєстратором розрахункових операцій у момент проведення розрахункової операції та зареєстрований фіскальним сервером контролюючого органу із присвоєнням йому фіскального номера фіскальним сервером контролюючого органу або присвоєнням йому фіскального номера із діапазону номерів, сформованих фіскальним сервером, інформація в якому зафіксована у вигляді електронних даних, включаючи обов’язкові реквізити розрахункового документа за встановленою формою.

Положення про форму та зміст розрахункових документів/електронних розрахункових документів затверджено наказом Мінфіну від 21.01.2016 р. № 13 (далі – Положення № 13).

Зокрема, відповідно до п. 1 розд. II Положення № 13 фіскальний касовий чек на товари (послуги) (далі – фіскальний чек) – розрахунковий документ / електронний розрахунковий документ, створений у паперовій та/або електронній формі (електронний розрахунковий документ), реєстратором розрахункових операцій або програмним реєстратором розрахункових операцій при проведенні розрахунків за продані товари (надані послуги). Фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 наведений у додатку 1 до цього Положення.

Отже, електронний фіскальний чек, створений через ПРРО, є розрахунковим документом, якщо він містить всі обов’язкові реквізити, зазначені у п. 2 розд. II Положення № 13.

6. Яким чином контролюється перехід режиму роботи ПРРО з офлайн в онлайн?

ПРРО має бути автоматично переведений із режиму офлайн у режим онлайн-обміну з фіскальним сервером у момент відновлення зв’язку між ПРРО та фіскальним сервером.

Програмне рішення ПРРО під час роботи в режимі офлайн має забезпечувати постійний контроль щодо:

- відновлення зв’язку ПРРО із фіскальним сервером та перевіряти наявність такого зв’язку перед формуванням кожного розрахункового документа в режимі офлайн;

- дотримання граничних строків застосування режиму офлайн, інформувати особу, яка здійснює розрахункову операцію про залишок часу, протягом якого може тривати режим офлайн, та припинити проведення розрахункових операцій у режимі офлайн у разі досягнення одного із граничних строків (36 годин підряд або 168 годин протягом календарного місяця);

- дійсності відповідного сертифіката відкритого ключа, у тому числі закінчення строку дії такого сертифіката, та не пізніше ніж за 168 годин інформувати особу, яка здійснює розрахункову операцію, про сплив строку дії сертифіката та у разі закінчення строку дії сертифіката ключа особи, яка здійснює розрахункову операцію, у період роботи ПРРО в режимі офлайн забезпечувати можливість застосування чинного сертифіката ключа головної (старшої) особи, яка здійснює розрахункову операцію, або керівника суб’єкта господарювання для підписання відповідних електронних документів та/або пакета, що направляється після виходу із режиму офлайн.

Це передбачено п. п. 2 та 3 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317.

7. Яка послідовність дій має бути здійснена суб’єктом господарювання для реєстрації ПРРО?

Суб’єкт господарювання, який має намір зареєструвати ПРРО, повинен перебувати на обліку в контролюючому органі. Також на обліку має перебувати його господарська одиниця, де буде використовуватись ПРРО, про яку суб’єкт господарювання повідомляє контролюючий орган відповідно до вимог п. 63.3 Податкового кодексу України.

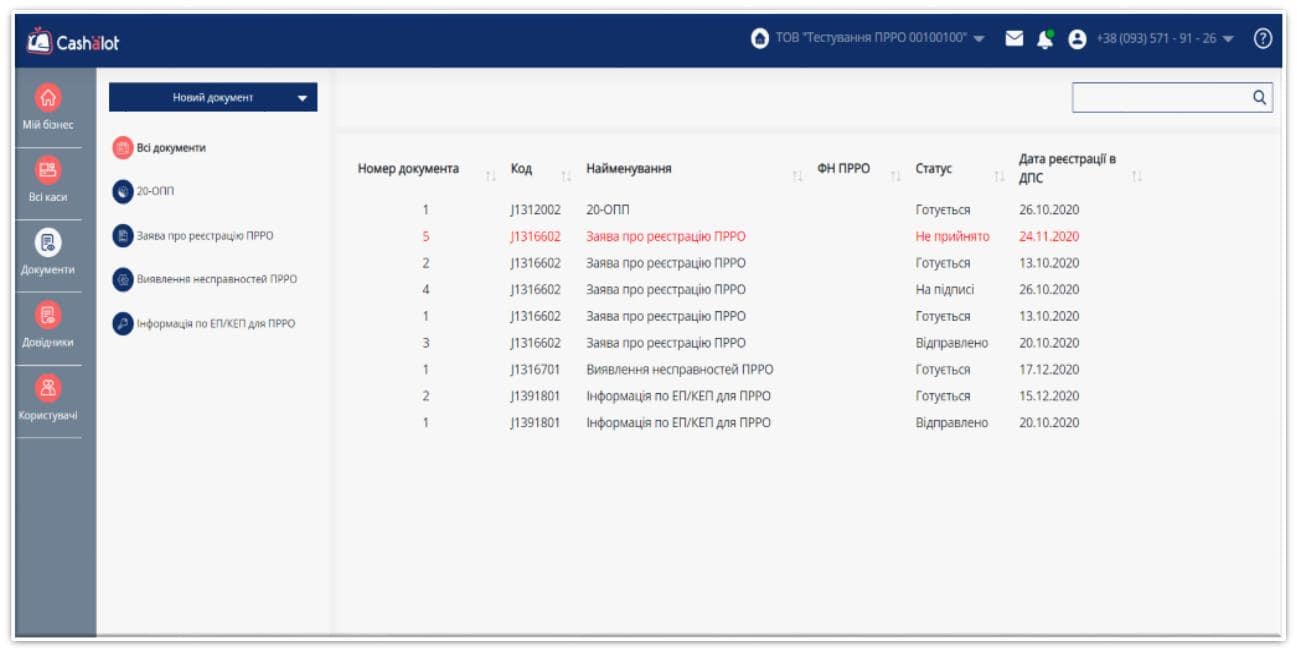

Реєстрація ПРРО здійснюється на підставі заяви про реєстрацію. Її можна подати через особистий кабінет користувача (бек – офіс), який є складовою частиною програмного комплексу Cashӓlot. На бек-офісі є такі форми для заповнення:

- Форма № 20-ОПП;

- Заява про реєстрацію ПРРО;

- Повідомлення про виявлення несправностей ПРРО;

- Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа.

Після включення ПРРО до реєстру програмних реєстраторів розрахункових операцій такий ПРРО може використовуватись суб’єктом господарювання.

Про сертифікати електронних підписів та/або печаток, що будуть використовуватись для ПРРО, суб’єкт господарювання повідомляє згідно з Порядком обміну електронними документами з контролюючими органами, встановленим наказом Мінфіну від 06.06.2017 № 557.

Відповідь розміщена на “ЗІР”, категорія 109.24.

8. Чи має право суб’єкт господарювання, який використовує ПРРО, не отримувати діапазон фіскальних номерів?

Суб’єкт господарювання може не отримувати діапазон фіскальних номерів у разі, якщо ним приймається рішення не використовувати ПРРО під час відсутності зв’язку між ПРРО та фіскальним сервером ДПС та не проводити розрахункові операції у цей період.

Відповідь розміщена на офіційному сайті ДПС.

Дана норма передбачена п. 6 р. ІІ Порядку визначення діапазону, видачі, резервування, використання фіскальних номерів, що присвоюються електронним розрахунковим документам під час роботи програмного реєстратора розрахункових операцій в режимі офлайн, затвердженого наказом Мінфіну від 23.06.2020 року № 317.

9. У який момент часу формується діапазон номерів для ПРРО і яким чином він поповнюється?

Перша порція діапазону номерів (2000) видається під час реєстрації ПРРО.

За заявою суб’єкта господарювання таку кількість може бути збільшено, виходячи із розрахунку максимальної кількості розрахункових документів (чеків), які формуються ПРРО в режимі онлайн протягом 36 годин безперервно протягом календарного року.

Щоразу після приймання фіскальним сервером ДПС від ПРРО пакета створених ним копій чеків із присвоєними ним фіскальними номерами із діапазону, для такого ПРРО формується наступна порція фіскальних номерів.

Кількість виданих (зарезервованих) номерів відповідає кількості отриманих фіскальним сервером (використаних таким ПРРО) номерів.

Відповідь розміщена на “ЗІР”, категорія 109.24.

10. У який момент списуються фіскальні номери із виданого фіскальним сервером ДПС діапазону номерів для відповідного ПРРО?

Засобами фіскального сервера ведеться облік виданих діапазонів для ПРРО із присвоєнням відповідного статусу фіскальним номерам: зарезервовані (видані, але не направлені до фіскального сервера), використані (направлені до фіскального сервера та прийняті фіскальним сервером розрахункові документи з присвоєними фіскальними номерами з діапазону).

Фіскальний сервер формує та видає нові фіскальні номери на заміну використаним щоразу після приймання від ПРРО пакета створених розрахункових документів з фіскальними номерами. Таким номерам присвоюється статус «використані».

Відповідь розміщена на “ЗІР”, категорія 109.24.