+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Продовжуємо наш цикл матеріалів щодо застосування РРО/ПРРО у різних сферах діяльності. Цього разу поговоримо про роздрібну торгівлю. Про тих, хто повинен використовувати РРО/ПРРО при здійсненні діяльності у сфері роздрібної торгівлі, а хто – ні.

Отже, роздрібна торгівля – це вид економічної діяльності суб’єктів господарювання з продажу (без перероблення) населенню нових та вживаних товарів, призначених переважно для споживання громадянами (приватними особами) або домашніми господарствами, у магазинах, лавках і кіосках, у ресторанах, кафе, барах та інших суб’єктах господарювання громадського харчування, посилкових торгових фірмах, торговими посередниками тощо.

Таким чином, роздрібною торгівлею можуть займатися суб’єкти господарювання, які займаються продажем (рис. 1):

Рис. 1

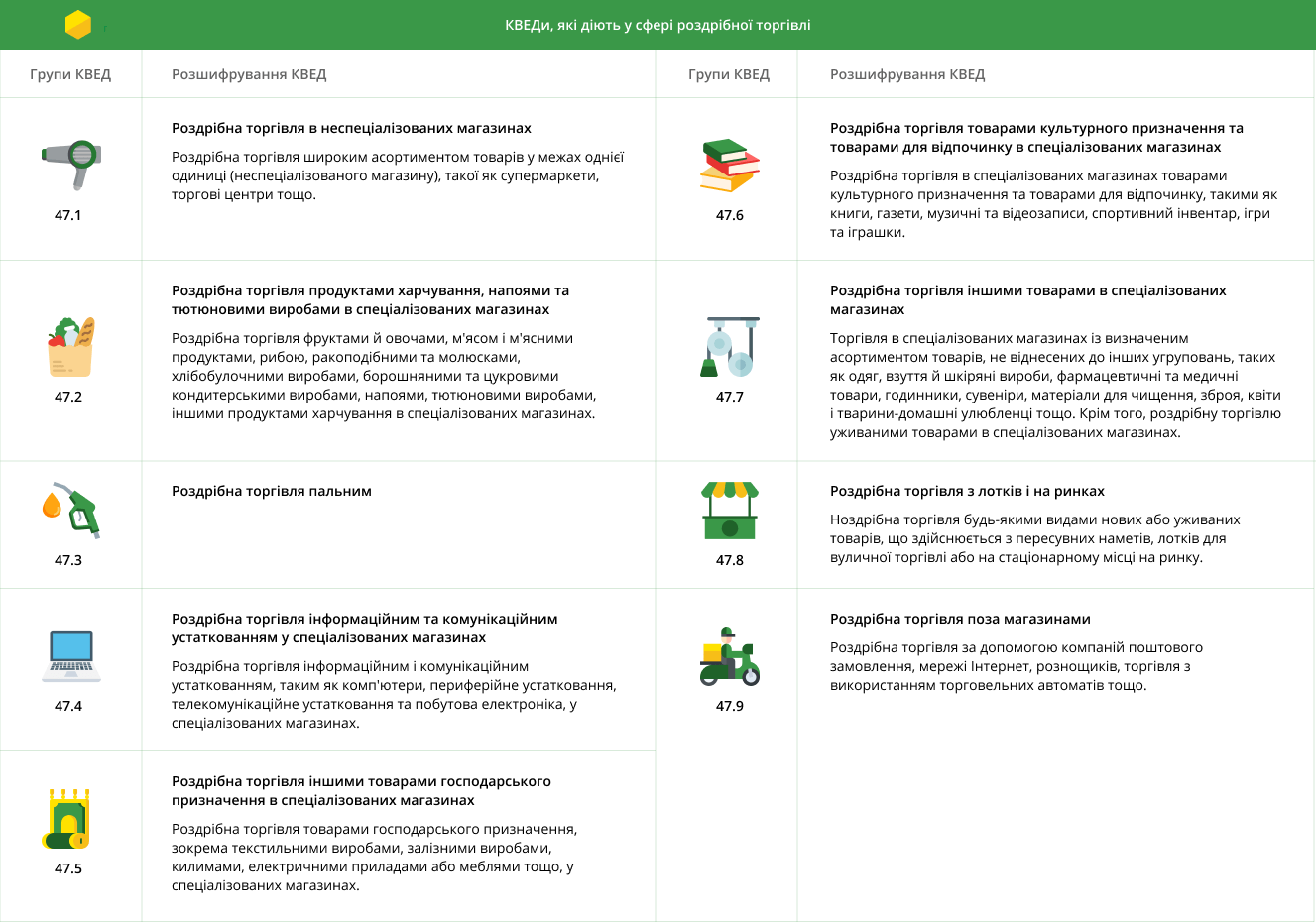

КВЕДи, які діють у сфері роздрібної торгівлі

Національним класифікатором України «Класифікація видів економічної діяльності ДК 009:2010», затвердженим наказом Держспоживстандарту України від 11.10.2010 № 457, для роздрібної торгівлі визначений розділ 47 – Роздрібна торгівля, крім торгівлі автотранспортними засобами та мотоциклами.

Роздрібну торгівлю класифікують насамперед за типом місця торгівлі, так виділяють такі групи розділу (рис. 2):

Рис. 2

РРО/ПРРО повинні використовувати – всі суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій формі у сфері роздрібної торгівлі, у розумінні Закону № 265. Виключення становлять ФОП 1 групи, які здійснюють свою діяльність виключно з роздрібного продажу товарів з торгівельних місць на ринках та надання побутових послуг населенню.

Хто може не застосовувати РРО/ПРРО?

Перелік суб’єктів господарювання, які не застосовують РРО/ПРРО, визначено ст. 9 Закону № 265.

Хто може не застосовувати РРО/ПРРО, але з обов’язковим використанням КОРО та РК?

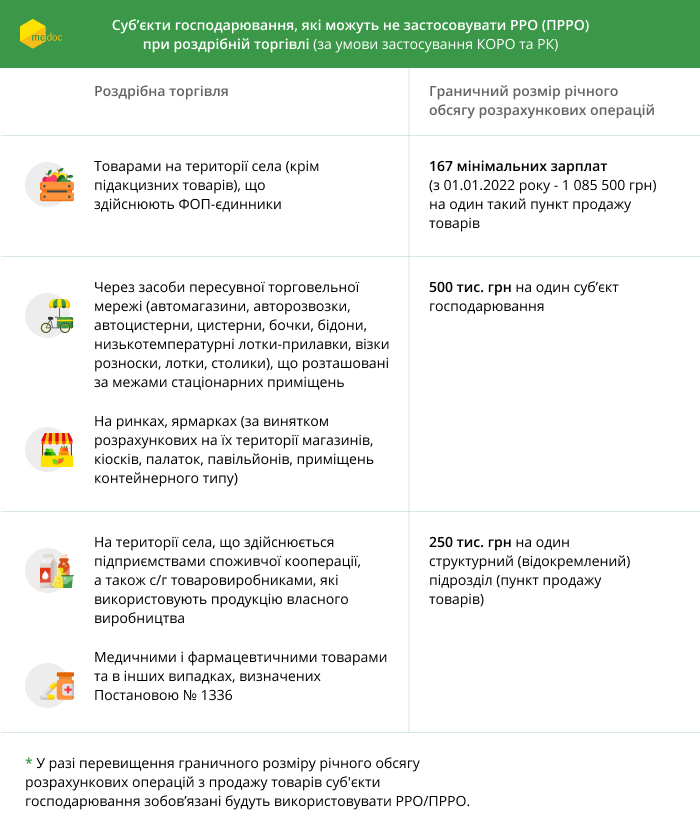

Постановою Кабміну від 23.08.2000 р. № 1336 (далі – Постанова № 1336) визначено перелік суб’єктів господарювання, які можуть не застосовувати РРО/ПРРО, але зобов’язані використовувати КОРО та РК, у разі здійснення роздрібної торгівлі. Зокрема, це такі види роздрібної торгівлі (рис. 3):

Рис. 3

Зверніть увагу! Уряд звільнив підприємців, що здійснюють роздрібну торгівлю в сільській місцевості, від обов’язкового застосування РРО/ПРРО.

Ведення товарного обліку

Нагадаємо, що з 26.11.2021 р. набрав чинності наказ Мінфіну від 03.09.2021 р. № 496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб – підприємців, у т. ч. платників єдиного податку».

Платники податків, які відповідно до законодавства проводять розрахункові операції з застосуванням РРО/ПРРО зобов’язані вести облік товарних запасів за місцем їх реалізації для ФОП. Крім того, ФОП мають здійснювати облік всіх товарів, які знаходяться в реалізації.

Отже, суб’єкти господарювання, які здійснюють роздрібну торгівлю, повинні застосовувати РРО/ПРРО, крім ФОП 1-ї групи та тих, хто здійснюють діяльність у сфері роздрібної торгівлі товарами на території села (крім підакцизних) та в інших випадках, визначених Постановою № 1336.

За матеріалами блогу Medoc