+38 (063) 216-73-34

+38 (063) 216-73-34 +38 (099) 179-59-21

+38 (099) 179-59-21 +38 (067) 594-55-04

+38 (067) 594-55-04

Русский

Русский

Податківці повідомили, які дії повинен вчинити СГ, який після подання реєстраційної заяви за ф. № 1-ПРРО отримав квитанцію з помилкою «Адреса розміщення ГО не відповідає реєстраційним даним», якщо вказана платником у заяві адреса відповідає даним, зазначеним у повідомленні ф. 20-ОПП.

Нагадуємо нашим читачам, що кожен придбаний ПРРО повинен бути закріплений за обраною господарською одиницею.

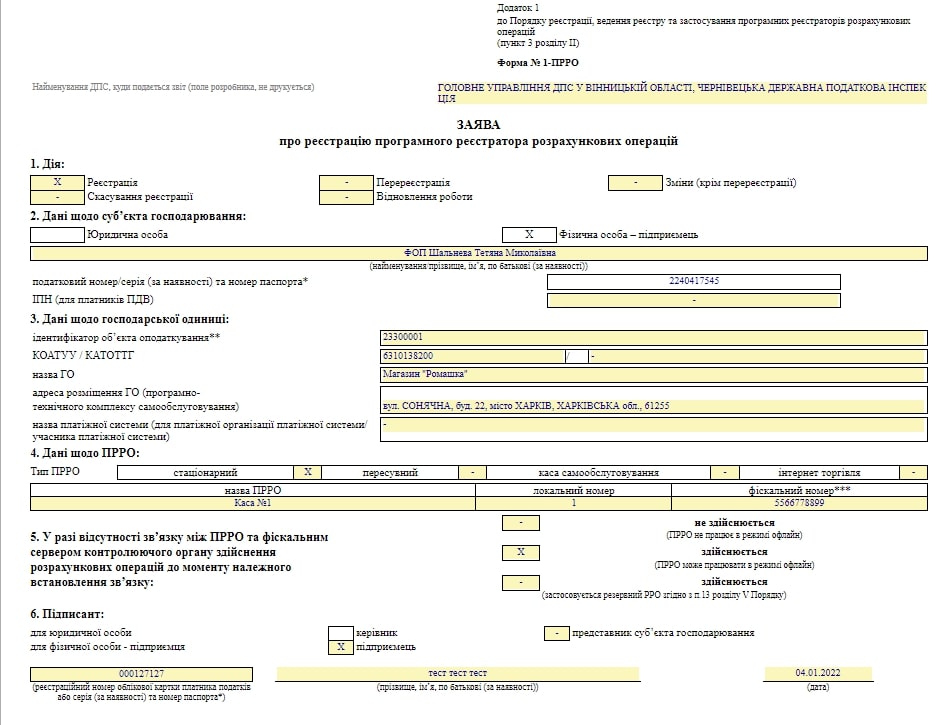

Відповідно до п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317 (далі – Порядок) для реєстрації ПРРО складається заява про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (далі – реєстраційна заява за ф. № 1-ПРРО) за ідентифікатором форми J/F1316604 (додаток 1 до Порядку).

У реєстраційній заяві за ф. № 1-ПРРО (рис. 1) зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

Рис. 1

У випадку, коли суб’єктом господарювання (користувачем ПРРО) отримано квитанцію з помилкою «Адреса розміщення ГО не відповідає реєстраційним даним», якщо вказана платником у заяві адреса відповідає даним, зазначеним у повідомлені про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, за формою № 20-ОПП, такий суб’єкт господарювання повинен повторно подати реєстраційну заяву за ф. № 1-ПРРО. Податківці радять для забезпечення повної відповідності адреси місцезнаходження господарської одиниці в приватній частині Електронного кабінету в розд. «Облікові дані платника»/«Відомості про об’єкти оподаткування» з графи «Місцезнаходження об’єкта оподаткування» скопіювати адресу та вставити її в реєстраційну заяву за ф. № 1-ПРРО.

За матеріалами блогу Medoc